最近、家族信託がメディアに頻繁に取り上げられています。家族信託とは、正式な法律用語ではなく、一般社団法人家族信託普及協会により商標登録された言葉です。ここではこの言葉を使って仕組みの概要をご説明します。

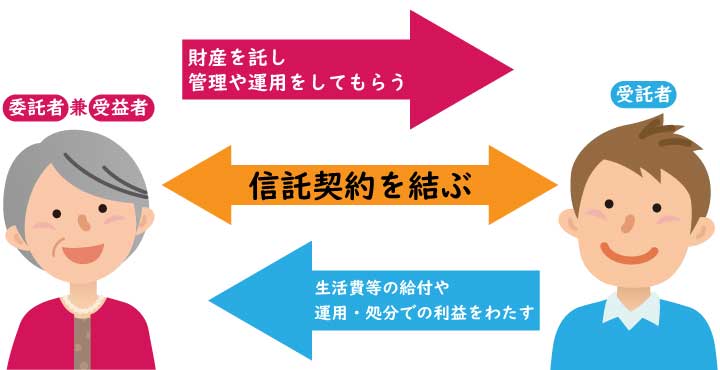

一般的な家族信託の例

用語の説明

委託者:財産を受託者に託す人のこと。

受託者:委託者から財産を託される人のこと。資産の管理・処分を行なう。

受益者:信託によって利益を得られる人のこと。家族信託では、委託者がなることが多い。

通常、親が認知症になると元々親から財産の管理を任されていた親族でさえも、その親族の判断で財産を管理することが困難になり、成年後見制度を利用せざるを得なくなるケースも多くあります。しかし、家族信託を利用すると親が認知症になってしまった場合でも、今まで通り財産の管理や相続税の対策をすることも可能になります。

つまり家族信託とは、「将来的に認知症等で自分の財産を管理することが困難になった場合に備えて、財産の所有者(委託者)が家族の誰か(受託者)にその財産の管理や処分を託す手段」のことを指します。

メリット

- 認知症への備えになる

例えば、親を施設に入居させるためにお金が必要になった場合、親がその時点で認知症であれば親名義の不動産を売却するには、成年後見人の選任が必要になります。しかし、認知症になる前に家族と信託契約を締結して不動産名義を受託者に移していた場合、成年後見制度を利用することなく、受託者の判断で不動産を売却することができるのです。 - 成年後見よりも柔軟に財産を管理・処分できる

成年後見制度は広く利用されるようになりましたが、一度制度を利用すると事実上生涯にわたり後見人が必要になり、毎年、家庭裁判所への報告が求められます。また、本人にとってメリットになることしかできないため、相続人にとってメリットになる相続税対策をすることは困難になります。 - 遺言ではできないことも可能

遺言の場合、自身の財産を次に相続する人しか指定することができませんが、家族信託の場合では、自身の相続の次の相続について財産を承継する者を指定することもできます(受益者連続型信託)。ただし、他の相続人の遺留分については注意が必要です。

デメリット

- 家族間でトラブルになる可能性がある

相続人が複数いる場合は、家族信託をする前提で十分に議論しておく必要があります。納得いかない相続人がいる中で手続きをすると、家族信託契約を結んでも委託者の希望通りにならないリスクがあります。また、財産を管理する受託者を誰にするのかで話がこじれることも考えられます。 - 新しい制度のためまだ十分に浸透していない

家族信託は利用されるようになってから歴史がまだまだ浅いです。そのため、税務上・法律上の解釈が不透明な点もあります。また、判例も少ないため、トラブルを完全に防ぐことは困難です。その他、信託専用の口座を開設できる金融機関はそれほど多くなく、開設できるものの要件が厳しいケースもあります。 - 契約時点で意思能力・判断能力が必要

家族信託は通常の契約と同様、当事者の意思の合致により成立します。そのため、委託者であるご本人の認知症が進行してしまっている場合は信託契約を締結することができません。その状態で不動産等の財産処分をするためには、成年後見人の申立てが必要になります。

家族信託の活用例

認知症対策

認知症になった場合、配偶者や子であっても成年後見制度を利用しない限り、預貯金や不動産等の財産を処分することができません。しかし、意思能力・判断能力があるときに家族信託契約をして財産を信託していれば、認知症になっても信託財産が凍結されず、受託者(配偶者や子等)の判断で財産の管理・処分ができます。

賃貸不動産の管理

自身が所有する賃貸不動産の管理者として、賃貸契約の締結・家賃の交渉や督促・入居者の募集等を行ってきた父が、老化により業務の継続が難しくなったため、子にその仕事を引き継いで欲しいという場合にも家族信託を活用できます。

この事例では、父を委託者、子を受託者、賃料収入を受ける受益者は父として、賃貸不動産を信託財産とします。信託契約をすることで、賃貸不動産に関する業務は子が行うことができます。なお信託しても財産の所有者は父のものなので、贈与税等が発生することはありません。

障害のある子に財産を残す

障害のある子がいる親は、自分の死後、子の生活がどうなるのか不安だと思いますが、このような場合も家族信託を活用できます。契約当初の当事者として、親を委託者、受託者を障害のない子や信頼できる親戚等、当初受益者を親とします。そして親の死後の第二次受益者を障害のある子とすれば、受託者が親の代わりに障害のある子のために財産管理等ができます。しかし、信託財産を受託者が自身の都合で使ってしまうリスクがあるため、司法書士等の第三者の信託監督人をつけておくと安心です。また、障害のある子が遺言を書けないような状況であっても、亡くなったときに信託契約が終了するように定め、信託の残余財産の帰属先を受託者にしておけば、財産を国庫に帰属されることを防ぐことができます。

費用について

| 信託財産の評価額 | 手数料(税別) |

| 1億円以下 | 0.8%(最低30万円) |

| 1億円超~3億円 | 0.5%+30万円 |

| 3億円超~5億円 | 0.3%+90万円 |

| 5億円超~10億円 | 0.2%+150万円 |

| 10億円超 | 0.1%+250万円 |

■信託財産に不動産がある場合

所有権移転及び信託登記:66,000円(税込)

■追加費用

・1筆土地が増えるごとに1,650円(税込)を加算

・評価証明書を取得した場合、2,200円(税込)を加算

■実費

・土地の信託の場合、不動産の固定資産税評価額に1,000分の3をかけた登録免許税が必要となります。

・建物の信託の場合、不動産の固定資産税評価額に1,000分の4をかけた登録免許税が必要となります。

・公正証書で作成の場合は、公証人への手数料が必要となります。